Alpha系列——主动投资管理之信息率-程序员宅基地

技术标签: Alpha系列 数理统计与金融 主动投资管理 量化策略 量化投资

- 实现平台:BigQuant—人工智能量化投资平台

- 可在文末前往原文一键克隆代码进行进一步研究

主动投资管理——信息率

前面文章为大家介绍了许多AI量化投资理念,这篇教程的主要目的是介绍主动投资组合管理的一些重要概念,帮助不熟悉这一领域的读者能够了解这个方法论的核心思想和价值。我们先介绍主动投资的概念,然后引入主动投资里最重要的概念——信息率。

接着我们分别从主动投资组合最优化框架,以及收益、风险的权衡展开,最后我们通过一个实际的主动投资组合的案例实验来结束讨论。

主动投资概念定义

之前我们已经介绍了经典的MPT,它的核心思想是市场是均衡的,不存在套利机会,投资者应该投资市场指数,从而分散股票的非特异风险并使得交易成本最低化。

但是,金融市场的从业人员、投资者一般都很难相信市场是完全有效的,甚至对于技术分析派的交易者,也会否认市场的弱势有效性。但是MPT确实有很多概念和工具值得我们借鉴,

于是,以Grinold为代表的主动投资理论便蓬勃发展起来,并且继承了MPT的诸多思想。

所谓主动投资是相对于被动投资而言的,假设有一家私募基金,投资者并且私募管理者以基金相对于沪深300指数的相对收益作为评估基金的标准,那么我们便认为沪深300指数期间的成分股权重作为这个资金投资组合的被动权重或者基准权重,

而基金任何偏离基准权重的情况都是基金的主动投资行为,因为基金管理者认为这些偏离能给组合带来相对于基准更高的风险调准后收益,也就是我们所谓的alpha收益或者风险调整后alpha。如果一个基金在整个投资期间没有任何主动权重,

那么它就是一只指数基金,因为它复制了指数组合,并且也获得了相同的指数收益。如果是一家对冲基金,它以绝对收益作为衡量自己业绩的标准,那么它的被动权重就是现金或者无风险资产,任何风险资产头寸都成为它的主动头寸。

一个基金管理者或者投资者采取主动投资,便是他认为他的主动行为上(如选股)相对于基准,能够提供额外的alpha收益,也就是说他相信自己在某些方面的投资能力能够创造alpha。主动投资组合管理便是一个系统的方法论和流程,

用以帮助相信具有alpha能力的投资者或者基金管理者来寻找和管理alpha。

主动投资组合

为简介易懂,我以下面的表格作为例子。我们的基准组合是一个包含四个股票的全额投资等权组合,在表格的第二列是我们的基准权重。然后在一个假设场景中,基金经理认为风险资产配置太高,于是降低到90%,无风险资产权重提升至10%。

基金经理根据自己的独特信息来源以及选股能力,给出了下一个投资期的股票预期收益。并基于预期收益信息,基金经理进一步调整了风险资产权重,对应的是表格中的基金权重,作为验证,我们可以计算得到基金权重的总和是100%。

在上面我们也说过了,主动投资的定义是于基准的偏离,也就是实际资产组合与基准组合的偏差,于是我们把基金权重减去基准权重得到了主动权重,在我们表格中的第三列。主动权重是相对偏离,所以它的权重是可以为负的,但是我们还

看到了一个有趣的现象,那就是主动权重的和为0,也就是说主动组合是一个现金中性组合。最后,我们还计算了组合的实际收益率为31.7%,基准为14.5%,也就是说我们实现了17%的alpha,或者说主动收益率。

| 基准组合 | 基准权重 | 主动权重 | 基金权重 | 预期收益 | 期末收益 | 期末资本收益 |

|---|---|---|---|---|---|---|

| 现金 | 0% | 10% | 10% | 5% | 5% | 0.5% |

| 股票1 | 25% | -15% | 15% | 10% | 8% | 1.2% |

| 股票2 | 25% | 15% | 60% | 50% | 40% | 24% |

| 股票3 | 25% | -10% | -10% | -20% | -10% | 1% |

| 股票4 | 25% | 0% | 25% | 15% | 20% | 5% |

| 合计 | 100% | 0% | 100% | N/A | N/A | 31.7% |

预期收益率的构成

我们可以将预期收益率分解为四部分,分别是无风险收益(时间溢价)、业绩基准部分(风险溢价)、基准择时部分(超额业绩基准收益率)、alpha部分(预期残差收益率),即:

\begin{align*}

\mathbb{E}[r_i] = r_f + \beta_i \mu_b + \beta_i \Delta f_b + \alpha_i

\end{align*}

时间溢价 r f r_f rf

时间溢价表示投资者放弃当前资产的投资转而投资无风险资产所获得的收益。称之为时间溢价代表对时间的补偿。一般我们可以采取银行间拆借利率作为无风险资产收益率,比如shibor。

风险溢价 β i μ b \beta_i \mu_b βiμb

这里采用了CAPM的概念,基准收益 μ b \mu_b μb一般指长期的基准超额收益。低beta资产具有较低的风险溢价,高beta具有较高的风险溢价。

超常业绩基准收益率 β i Δ f b \beta_i \Delta f_b βiΔfb

如果你相信在未来相对短周期的投资期内(如下一季度、下一年),预期业绩基准收益率不同于 μ b \mu_b μb,那么 Δ f b \Delta f_b Δfb就衡量了业绩基准在临近的未来时期上的预期超额收益率与长期预期超额收益率的差,也就是我们常说的大盘择时。

而Grinold认为,大多数投资机构经理都不使用业绩基准择时,而忽略它也将大大降低学习主动管理的学习曲线,所以如无特别说明,我们下面以及以后的教程都会假设没有基准业绩择时,也就是 Δ f b = 0 \Delta f_b = 0 Δfb=0。我会在专门的教程里讨论基准择时。

Alpha

α i \alpha_i αi即股票预期残差收益率,也就是我们最感兴趣的一部分,衡量投资者的投资能力,如预测能力、选股能力。

主动收益率与残差收益率

残差收益率和风险为:

\begin{align*}

\theta_p &= r_p - \beta_p r_b\

\omega_p &= std(\theta_p)

\end{align*}

主动收益率和风险为:

\begin{align*}

r_{pa} &= r_p - r_b = \theta_p - \beta_{pa} r_b\

\psi_p &= std(r_{pa}) = \sqrt{\omega_p^2 + \beta_{pa}^2 \sigma_b^2}

\end{align*}

投资经理在避免基准择时的情况下,并设置 β p = 1 \beta_p=1 βp=1,那么主动收益率就是残差收益率。如果投资经理进行基准择时,从上述公式可以看到,主动收益率等于残差收益率与业绩基准择时收益率的和。

信息率

这里,我们将介绍衡量主动投资成功的标准,那就是信息率。不过在谈信息率之前,我们先要谈谈alpha。

定义alpha

向未来看,即先验alpha是对残差收益率的预测。向过去看,即后验alpha是实现的残差收益率的平均值。

alpha类似beta,是利用线性回归将组合收益率分解为与基准相关的部分(线性相关),以及与基准不相关的残差部分(非线性相关)。于是:

\begin{align*}

r_{p}(t) &= \alpha_p + \beta_p r_b(t) + \epsilon_p(t)

\end{align*}

上面的 α p \alpha_p αp和 β p \beta_p βp分别是我们的后验alpha与后验beta。马上,我们可以推导出组合的残差收益率:

\begin{align*}

\theta_{p}(t) &= \alpha_p + \epsilon_p(t)

\end{align*}

α p \alpha_p αp便是平均残差收益率, ϵ p ( t ) \epsilon_p(t) ϵp(t)是残差收益率的随机项(均值为0)。

当我们向未来看,我们的先验alpha就是对残差收益率的预测。令 θ i \theta_i θi表示股票i的残差收益率,于是有:

\begin{align*}

\alpha_i &= \mathbb{E}[\theta_i]

\end{align*}

组合alpha为:

\begin{align*}

\alpha_p &= \boldsymbol{w^{\prime} \alpha}

\end{align*}

根据定义,基准的残差收益率总是为0,无风险资产的残差收益率也是0,因此任何有业绩基准和现金构成的投资租着的alpha也必然为0,即被动投资的alpha为0。

后验信息率——对业绩的衡量

信息率用IR来表示,定义为年化残差收益率与年化残差风险的比值:

\begin{align*}

IR_p = \frac{\bar{\theta}_p}{\omega_p} = \frac{\bar{\alpha_p}}{std(\alpha_p)}

\end{align*}

若不存在基准择时,那么 β p = 1 \beta_p=1 βp=1:

\begin{align*}

IR_p = \frac{\bar{\alpha_p}}{std(\alpha_p)} = \frac{r_p-r_b}{std(r_p-r_b)}

\end{align*}

上面这个公式我们是不是觉得有点眼熟,是的,很像夏普比率:

\begin{align*}

SR = \frac{r_p-r_f}{std(r_p)}

\end{align*}

SR代表单位总风险所蕴含的超额回报,IR在这个基础上,引入了相对性,它衡量了主动头寸组合的单位风险所蕴含的主动收益,换言之,即风险调整后的alpha。

如果我们将基准设为无风险资产,那么IR就是SR,之前我们也讨论过,SR用来衡量追求绝对收益的对冲基金更加合适,对于追求相对收益的投资基金或者投资策略,

就不那么合适了。

在《主动投资组合管理》,grinold给出了衡量IR的参考分布:

| 分位数 | 信息率 |

|---|---|

| 10 | 1 |

| 25 | 0.5 |

| 50 | 0 |

| 75 | -0.5 |

| 90 | -1 |

Grinold认为整体而言,投资经理的费前信息率非常接近上表,是一个对称分布,所以主动管理是一个零和博弈游戏。在实践中,信息率高于1是卓越,高于0.5的信息率算是优秀了。

残差前沿

在被动投资里,我们的投资机会集就是与有效前沿相切的CML,所有投资经理、投资者都一样。而在主动投资中,IR绝对了投资经理、投资者的能力水平,并且只有在相同的业绩基准下,投资经理的IR才有对比的合理性。

信息率为主动投资经理定义了一条“预算约束”,即残差前沿:

\begin{align*}

\alpha_p = IR \cdot \omega_p

\end{align*}

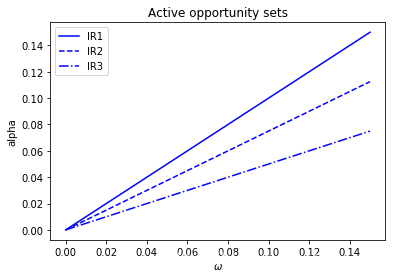

在最优的情形下,投资经理只能通过增加相应程度的残差风险来增加预期残差收益率。下面我们画出了主动投资的机会集,IR是图中的斜率,x/y轴分别代表残差收益率和残差风险。

import matplotlib.pyplot as plt

omegas = np.linspace(0, 0.15,50)

IR1,IR2,IR3 = [1,0.75,0.5]

alphas_1 = IR1*omegas

alphas_2 = IR2*omegas

alphas_3 = IR3*omegas

plt.plot(omegas, alphas_1, 'b-',label='IR1')

plt.plot(omegas, alphas_2, 'b--',label='IR2')

plt.plot(omegas, alphas_3, 'b-.',label='IR3')

plt.title("Active opportunity sets")

plt.xlabel("$\omega$")

plt.ylabel("alpha")

plt.legend()

plt.show()

主动投资目标函数

首先,让我们重温下MPT里的最优组合问题阐述,其中f是超额收益:

\begin{align*}

Minimize \qquad & \boldsymbol{w^{\prime} f} - \lambda \boldsymbol{w^{\prime} \Sigma w}\

s.t \qquad & \boldsymbol{w^{\prime}} \boldsymbol{1} = 1

\end{align*}

在主动投资组合管理中,我们关注的目标不再是我们的组合头寸,而是主动头寸,还记得我们的组合头寸总是等于基准头寸加上主动头寸么?

那么,在没有基准择时的情况下,我们的问题便转化为寻找最优无主动beta、现金中性的主动头寸:

\begin{align*}

Maximize \qquad & \boldsymbol{w_a^{\prime} \alpha} - \lambda \boldsymbol{w_a^{\prime} (\Sigma - \beta \beta^{\prime} \sigma_b^2) w_a}

= \alpha_p - \lambda \omega_p^2\

s.t \qquad & \boldsymbol{w_a^{\prime}} \boldsymbol{1} = 0\

\qquad & \boldsymbol{\beta^{\prime} w_a} = 1

\end{align*}

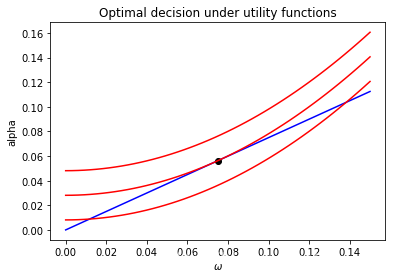

给定无差异曲线下的最优解

我们有两个函数,分别是无差异曲线族和残差前沿:

\begin{align*}

U &= \alpha - \lambda \omega^2, \quad \lambda \in \mathbb{R^{+}}\

\alpha & = IR \cdot \omega

\end{align*}

为了找到两条曲线的焦点,把残差前沿带入无差异效用曲线:

\begin{align*}

\lambda \omega^2 - IR \cdot \omega + U = 0

\end{align*}

因为相切,所以上述曲线只有一个交点,最终得到:

\begin{align*}

U^{\ast} &= \frac{IR^2}{4\lambda}\

\alpha^{\ast} &= \frac{IR^2}{2 \lambda}\

\omega^{\ast} &= \frac{IR}{2 \lambda}

\end{align*}

下面我们用python代码画出了无差异效用曲线和残差前沿,并且得到了最优组合。

omegas = np.linspace(0, 0.15,50)

IR = 0.75

lam = 5

alphas = IR*omegas

opt_va = IR**2/(4*lam)

opt_alpha = IR**2/(2*lam)

opt_omega = IR/(2*lam)

plt.plot(omegas, alphas, 'b-')

plt.plot(opt_omega, opt_alpha, 'ko')

# 无差异效用曲线

U = opt_va + lam * omegas**2

plt.plot(omegas, U, 'r-')

plt.plot(omegas, U+0.02, 'r-')

plt.plot(omegas, U-0.02, 'r-')

plt.title("Optimal decision under utility functions")

plt.xlabel("$\omega$")

plt.ylabel("alpha")

plt.show()

主动投资组合案例

下面我们用一个toy example作为这篇教程的结尾。这个案例实验取自于《Alpha系列——从均值方差到有效前沿》,我们随机选取了五个股票,并重抽样还原至月收益数据,选取时间范围为2012年处到2017年底,同时以等权投资组合作为我们的基准业绩组合。

无风险资产收益率我们去一年期chibor利率,回测区间为2014年到2017年底,预留两年的数据用以计算必要的参数。

下面我们给出了实际可运行的python代码,其中get_active_mv_weight函数用以计算主动投资下的组合权重,plot_wealth_path函数画出我们最终的净值曲线,我们分别设置对残差风险厌恶系数分别为5、1、0.2情况下的净值曲线。从图中我们可以很明显地

看到残差风险厌恶系数对我们组合地残差风险的影响(与基准变动程度的偏离),同时我们的净值曲线大多在基准上面,说明了我们的主动头寸贡献了alpha,回忆一下,我们组合中的基准头寸beta为1,alpha为0。

源码地址:《Alpha系列——主动投资管理之信息率》

本文由BigQuant人工智能量化投资平台原创推出,版权归BigQuant所有,转载请注明出处。

智能推荐

什么是内部类?成员内部类、静态内部类、局部内部类和匿名内部类的区别及作用?_成员内部类和局部内部类的区别-程序员宅基地

文章浏览阅读3.4k次,点赞8次,收藏42次。一、什么是内部类?or 内部类的概念内部类是定义在另一个类中的类;下面类TestB是类TestA的内部类。即内部类对象引用了实例化该内部对象的外围类对象。public class TestA{ class TestB {}}二、 为什么需要内部类?or 内部类有什么作用?1、 内部类方法可以访问该类定义所在的作用域中的数据,包括私有数据。2、内部类可以对同一个包中的其他类隐藏起来。3、 当想要定义一个回调函数且不想编写大量代码时,使用匿名内部类比较便捷。三、 内部类的分类成员内部_成员内部类和局部内部类的区别

分布式系统_分布式系统运维工具-程序员宅基地

文章浏览阅读118次。分布式系统要求拆分分布式思想的实质搭配要求分布式系统要求按照某些特定的规则将项目进行拆分。如果将一个项目的所有模板功能都写到一起,当某个模块出现问题时将直接导致整个服务器出现问题。拆分按照业务拆分为不同的服务器,有效的降低系统架构的耦合性在业务拆分的基础上可按照代码层级进行拆分(view、controller、service、pojo)分布式思想的实质分布式思想的实质是为了系统的..._分布式系统运维工具

用Exce分析l数据极简入门_exce l趋势分析数据量-程序员宅基地

文章浏览阅读174次。1.数据源准备2.数据处理step1:数据表处理应用函数:①VLOOKUP函数; ② CONCATENATE函数终表:step2:数据透视表统计分析(1) 透视表汇总不同渠道用户数, 金额(2)透视表汇总不同日期购买用户数,金额(3)透视表汇总不同用户购买订单数,金额step3:讲第二步结果可视化, 比如, 柱形图(1)不同渠道用户数, 金额(2)不同日期..._exce l趋势分析数据量

宁盾堡垒机双因素认证方案_horizon宁盾双因素配置-程序员宅基地

文章浏览阅读3.3k次。堡垒机可以为企业实现服务器、网络设备、数据库、安全设备等的集中管控和安全可靠运行,帮助IT运维人员提高工作效率。通俗来说,就是用来控制哪些人可以登录哪些资产(事先防范和事中控制),以及录像记录登录资产后做了什么事情(事后溯源)。由于堡垒机内部保存着企业所有的设备资产和权限关系,是企业内部信息安全的重要一环。但目前出现的以下问题产生了很大安全隐患:密码设置过于简单,容易被暴力破解;为方便记忆,设置统一的密码,一旦单点被破,极易引发全面危机。在单一的静态密码验证机制下,登录密码是堡垒机安全的唯一_horizon宁盾双因素配置

谷歌浏览器安装(Win、Linux、离线安装)_chrome linux debian离线安装依赖-程序员宅基地

文章浏览阅读7.7k次,点赞4次,收藏16次。Chrome作为一款挺不错的浏览器,其有着诸多的优良特性,并且支持跨平台。其支持(Windows、Linux、Mac OS X、BSD、Android),在绝大多数情况下,其的安装都很简单,但有时会由于网络原因,无法安装,所以在这里总结下Chrome的安装。Windows下的安装:在线安装:离线安装:Linux下的安装:在线安装:离线安装:..._chrome linux debian离线安装依赖

烤仔TVの尚书房 | 逃离北上广?不如押宝越南“北上广”-程序员宅基地

文章浏览阅读153次。中国发达城市榜单每天都在刷新,但无非是北上广轮流坐庄。北京拥有最顶尖的文化资源,上海是“摩登”的国际化大都市,广州是活力四射的千年商都。GDP和发展潜力是衡量城市的数字指...

随便推点

java spark的使用和配置_使用java调用spark注册进去的程序-程序员宅基地

文章浏览阅读3.3k次。前言spark在java使用比较少,多是scala的用法,我这里介绍一下我在项目中使用的代码配置详细算法的使用请点击我主页列表查看版本jar版本说明spark3.0.1scala2.12这个版本注意和spark版本对应,只是为了引jar包springboot版本2.3.2.RELEASEmaven<!-- spark --> <dependency> <gro_使用java调用spark注册进去的程序

汽车零部件开发工具巨头V公司全套bootloader中UDS协议栈源代码,自己完成底层外设驱动开发后,集成即可使用_uds协议栈 源代码-程序员宅基地

文章浏览阅读4.8k次。汽车零部件开发工具巨头V公司全套bootloader中UDS协议栈源代码,自己完成底层外设驱动开发后,集成即可使用,代码精简高效,大厂出品有量产保证。:139800617636213023darcy169_uds协议栈 源代码

AUTOSAR基础篇之OS(下)_autosar 定义了 5 种多核支持类型-程序员宅基地

文章浏览阅读4.6k次,点赞20次,收藏148次。AUTOSAR基础篇之OS(下)前言首先,请问大家几个小小的问题,你清楚:你知道多核OS在什么场景下使用吗?多核系统OS又是如何协同启动或者关闭的呢?AUTOSAR OS存在哪些功能安全等方面的要求呢?多核OS之间的启动关闭与单核相比又存在哪些异同呢?。。。。。。今天,我们来一起探索并回答这些问题。为了便于大家理解,以下是本文的主题大纲:[外链图片转存失败,源站可能有防盗链机制,建议将图片保存下来直接上传(img-JCXrdI0k-1636287756923)(https://gite_autosar 定义了 5 种多核支持类型

VS报错无法打开自己写的头文件_vs2013打不开自己定义的头文件-程序员宅基地

文章浏览阅读2.2k次,点赞6次,收藏14次。原因:自己写的头文件没有被加入到方案的包含目录中去,无法被检索到,也就无法打开。将自己写的头文件都放入header files。然后在VS界面上,右键方案名,点击属性。将自己头文件夹的目录添加进去。_vs2013打不开自己定义的头文件

【Redis】Redis基础命令集详解_redis命令-程序员宅基地

文章浏览阅读3.3w次,点赞80次,收藏342次。此时,可以将系统中所有用户的 Session 数据全部保存到 Redis 中,用户在提交新的请求后,系统先从Redis 中查找相应的Session 数据,如果存在,则再进行相关操作,否则跳转到登录页面。此时,可以将系统中所有用户的 Session 数据全部保存到 Redis 中,用户在提交新的请求后,系统先从Redis 中查找相应的Session 数据,如果存在,则再进行相关操作,否则跳转到登录页面。当数据量很大时,count 的数量的指定可能会不起作用,Redis 会自动调整每次的遍历数目。_redis命令

URP渲染管线简介-程序员宅基地

文章浏览阅读449次,点赞3次,收藏3次。URP的设计目标是在保持高性能的同时,提供更多的渲染功能和自定义选项。与普通项目相比,会多出Presets文件夹,里面包含着一些设置,包括本色,声音,法线,贴图等设置。全局只有主光源和附加光源,主光源只支持平行光,附加光源数量有限制,主光源和附加光源在一次Pass中可以一起着色。URP:全局只有主光源和附加光源,主光源只支持平行光,附加光源数量有限制,一次Pass可以计算多个光源。可编程渲染管线:渲染策略是可以供程序员定制的,可以定制的有:光照计算和光源,深度测试,摄像机光照烘焙,后期处理策略等等。_urp渲染管线